Il conflitto in Medio Oriente e le tensioni energetiche frenano la ripresa del 2026, ma investimenti, export e transizione digitale sostengono le prospettive dell’industria italiana nel medio periodo.

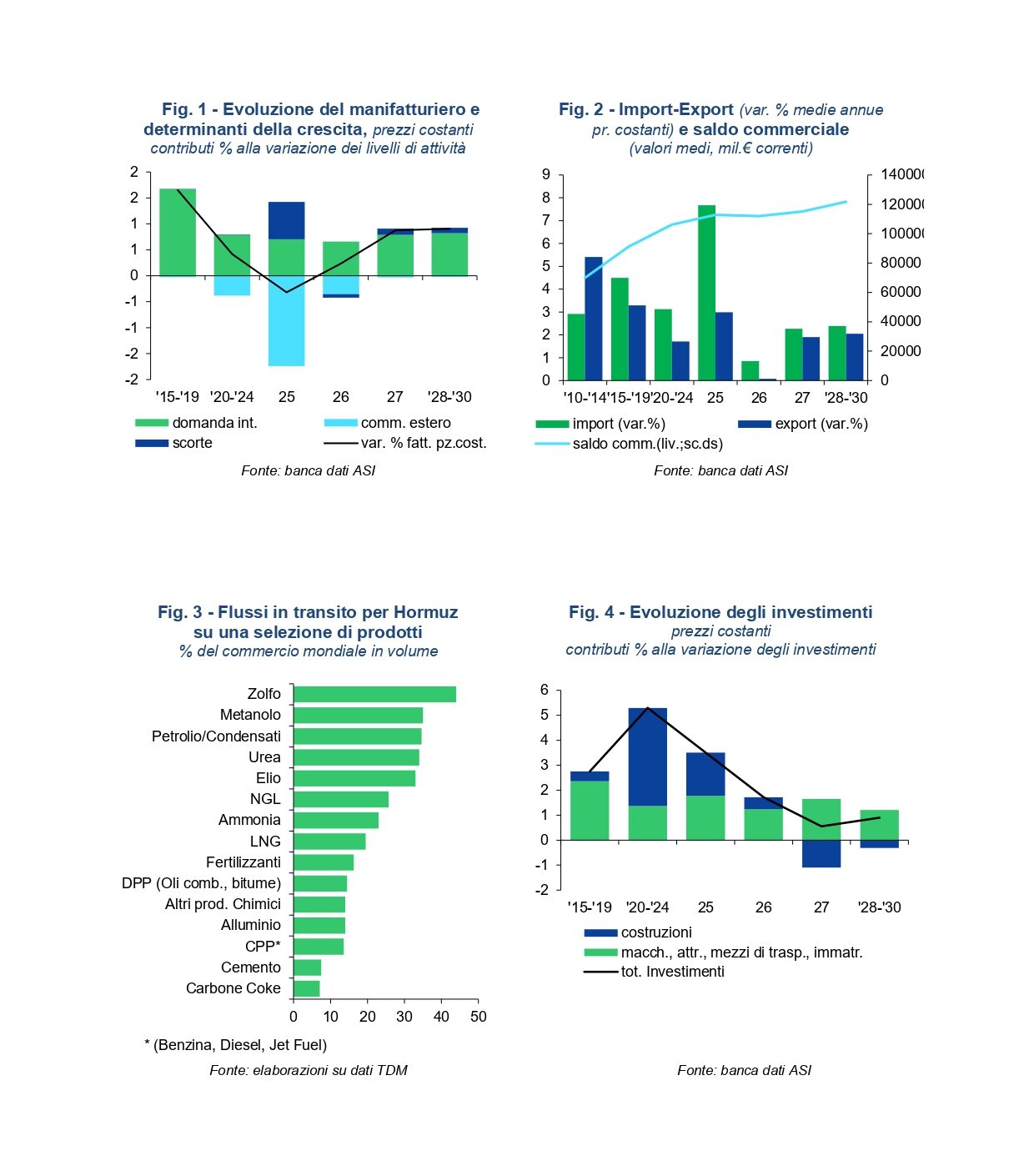

Nei primi mesi del 2026 il contesto internazionale è stato segnato da una forte incertezza, accentuata dall’esplosione del conflitto in Medio Oriente, che ha cambiato in modo repentino le prospettive economiche per l’anno in corso. Gli indicatori anticipatori, che in una fase iniziale evidenziavano un miglioramento della fiducia delle imprese italiane grazie alle aspettative favorevoli sugli ordini interni ed esteri, in particolare per i produttori di beni strumentali, hanno mostrato un successivo peggioramento nelle rilevazioni più recenti, segnalando condizioni operative più instabili e penalizzate dagli effetti del conflitto. È quanto emerge dal Rapporto Analisi dei Settori Industriali, realizzato da Intesa Sanpaolo e Prometeia secondo cui anche ipotizzando una durata contenuta della guerra, come previsto nello scenario di base, il ruolo strategico delle merci che transitano attraverso lo stretto di Hormuz e l’elevato livello di integrazione dei mercati energetici e delle catene produttive determinano impatti diffusi sull’economia globale. Gli effetti della crisi saranno riassorbiti solo progressivamente, dopo una fase di normalizzazione degli scambi commerciali, di ricostruzione delle infrastrutture danneggiate e di revisione delle filiere produttive rese più fragili dalle tensioni geopolitiche. Di conseguenza, il previsto miglioramento del contesto operativo nella seconda metà dell’anno non sarà sufficiente a riportare il manifatturiero italiano su un percorso di crescita, ma potrà favorire una sostanziale tenuta del fatturato sui livelli del 2025, a prezzi costanti. A prezzi correnti, invece, le nuove pressioni inflazionistiche legate al conflitto, che interessano sia gli input energetici sia altri fattori produttivi strategici diventati più costosi e meno disponibili, determineranno un moderato incremento del fatturato nominale (+3,8%), portando il volume d’affari complessivo del 2026 a 1.168 miliardi di euro.

Mercato interno e investimenti

Secondo la ricerca il mercato interno rappresenterà il principale fattore di sostegno per l’attività della manifattura italiana nel corso del 2026, con un contributo particolarmente rilevante proveniente dagli investimenti, che continueranno a mostrare una dinamica positiva grazie agli incentivi fiscali e alla fase finale di attuazione del PNRR. Nel dettaglio, le componenti più vivaci saranno gli investimenti in beni strumentali, favoriti dal nuovo sistema di agevolazioni fiscali (iper-ammortamento), quelli in asset immateriali e gli investimenti in costruzioni collegati ai progetti infrastrutturali. Al contrario, gli investimenti in mezzi di trasporto sono previsti in rallentamento, soprattutto a causa del progressivo esaurirsi della spinta al rinnovo delle flotte per il noleggio a lungo termine e della flessione attesa nelle immatricolazioni di veicoli pesanti. La ripresa dei consumi, invece, risentirà del clima di maggiore incertezza e delle nuove pressioni sui redditi generate dall’ulteriore aumento dell’inflazione che porteranno le famiglie a ridurre le spese più rinviabili. In particolare, saranno gli acquisti di beni a registrare le maggiori difficoltà, soprattutto nel comparto dei durevoli legati alla mobilità e dei beni voluttuari, come la moda, già caratterizzati da livelli di domanda particolarmente deboli.

Export sotto pressione

La ripresa del commercio intra-UE, attesa per il 2026, sarà fortemente condizionata dalla persistente debolezza della domanda mondiale, condizionata dall’attuale contesto di crisi. L’esplosione del conflitto e il conseguente riaccendersi delle tensioni energetiche hanno infatti ridimensionato alcuni dei principali fattori che avrebbero dovuto sostenere la ripartenza dell’Eurozona e della Germania, mercato di riferimento per gran parte dei comparti manifatturieri italiani. Le difficoltà emerse negli ultimi mesi si inseriscono inoltre in uno scenario competitivo già compromesso dalla guerra tariffaria avviata dall’amministrazione statunitense. Nel 2026 verrà meno anche il contributo derivante dall’anticipo degli acquisti sul mercato americano, che nel 2025 aveva sostenuto la domanda estera. In questo quadro, saranno soprattutto i settori caratterizzati da una maggiore diversificazione geografica dei mercati di sbocco e da un forte orientamento verso la doppia transizione a mantenere una dinamica positiva dell’export nel 2026, seppure con ritmi contenuti: elettrotecnica (+2,6% a prezzi costanti), elettronica (+1,1%) e meccanica (+0,7%). Cresceranno inoltre a ritmi superiori alla media manifatturiera anche le esportazioni dei comparti del largo consumo e di alcuni settori tradizionali del Made in Italy, come mobili e alimentare e bevande.

Industria italiana in ripresa graduale

Dallo studio di Intesa San Paolo e Prometeia emerge che nel periodo 2027-2030 l’industria manifatturiera italiana si posizionerà su un percorso di crescita contenuta, con un incremento medio annuo del fatturato intorno all’1% a prezzi costanti. Un elemento decisivo sarà la capacità delle imprese italiane di consolidare la presenza sui mercati esteri, puntando su nicchie ad alto valore aggiunto e ampliando ulteriormente la diversificazione geografica delle esportazioni, in un contesto di domanda interna ancora debole e di consumi frenati dalla crescente polarizzazione dei redditi. La propensione all’export resterà superiore al 60% nei comparti produttori di beni tecnologici e potrà aumentare nei settori maggiormente esposti ai consumi interni e influenzati dai cambiamenti demografici, contribuendo a un ulteriore rafforzamento dell’avanzo commerciale italiano. Secondo le stime, il saldo commerciale dell’industria potrebbe raggiungere i 125 miliardi di euro entro il 2030, con un incremento di 21 miliardi rispetto al 2019, nonostante una crescita sostenuta delle importazioni favorita soprattutto dalla competitività di prezzo dei prodotti cinesi. Oltre la metà dell’avanzo commerciale continuerà a essere generata dalla meccanica che, oltre a beneficiare del recupero della domanda europea, in particolare tedesca, potrebbe ricevere ulteriore impulso dalla ricostruzione delle infrastrutture danneggiate dal conflitto e dai nuovi progetti di riorganizzazione dei corridoi logistici internazionali. Per contrastare la crescente competizione globale sarà fondamentale proseguire con gli investimenti destinati alla digitalizzazione e alla sostenibilità dei processi produttivi e dell’offerta. Parallelamente, il rafforzamento dell’autonomia energetica si conferma una priorità strategica, attraverso interventi di efficientamento energetico e lo sviluppo di sistemi di autoproduzione e gestione dell’energia. In questo percorso, l’industria italiana potrà beneficiare sia degli incentivi agli investimenti in macchinari previsti almeno fino al 2028, sia di condizioni di redditività ancora favorevoli.

Margini in calo, investimenti resilienti

Nel 2026, gli indicatori economico-finanziari proseguiranno nel percorso di ridimensionamento dai picchi del triennio 2021-23, a fronte di un contesto penalizzato dalla risalita dei costi per materie prime, del costo del lavoro e da una domanda poco tonica, che limiterà le manovre al rialzo sui listini di vendita, rispetto al pass-through osservato lungo le filiere con la crisi energetica del 2022. La redditività risulterà compressa dagli investimenti a sostegno dei processi di transizione, che si manterranno elevati, ma potrà contare ancora su una buona rotazione del capitale investito. Condizioni di redditività ancora favorevoli garantiranno alle imprese le risorse per investire nella modernizzazione dei processi e nel rafforzamento competitivo, unitamente alla solidità finanziaria complessiva raggiunta dal manifatturiero negli ultimi anni, con elevati livelli di patrimonializzazione e un buon equilibrio tra fonti interne ed esterne di finanziamento, nonostante il potenziale aumento dei tassi di interesse per contrastare le spinte inflattive. Dall’approfondimento sulle dinamiche settoriali nel periodo 2027-2030 emerge che i comparti connessi alla doppia transizione dovrebbero registrare una crescita sostenuta: elettronica (+1,9%), meccanica (+1,5%) ed elettrotecnica (+1,3%). Le attese sono inoltre di modesto rimbalzo per gli autoveicoli e moto (in crescita al +1,5% medio annuo nel quadriennio di previsione), sempre alle prese con un difficile passaggio all’elettrificazione.