L’incertezza legata al Medio Oriente spinge i costi e alimenta rischi sulle forniture: nonostante ciò, il comparto FEDERTEC conferma una sostanziale tenuta di produzione, export e mercato interno.

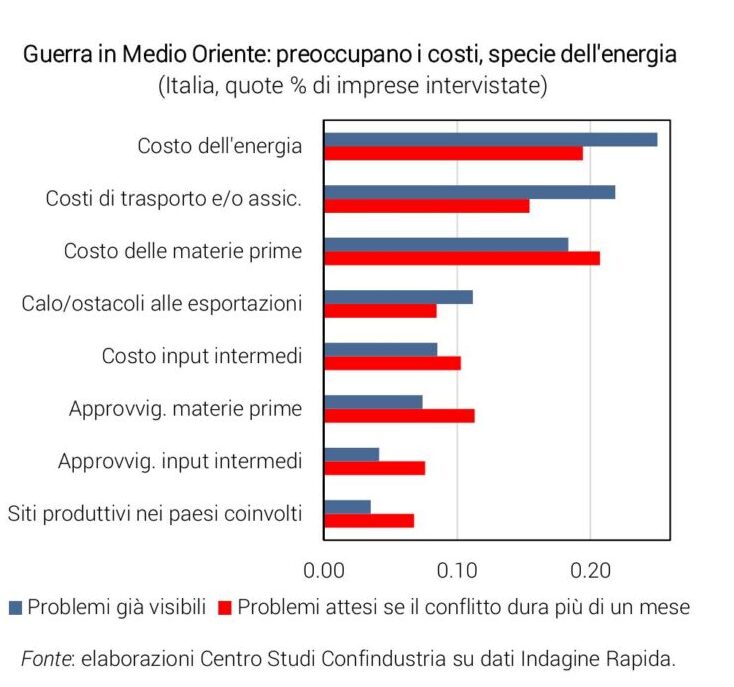

A marzo il Centro studi Confindustria ha condotto un’indagine rapida sull’andamento dell’industria italiana tra alcuni grandi imprese associate. Nello specifico alle aziende è stato chiesto di individuare i principali ostacoli connessi al conflitto in Medio Oriente, distinguendo tra criticità già emerse e problematiche attese in caso di un prolungamento oltre un mese. Dalla ricerca è emerso che le preoccupazioni si concentrano soprattutto su tre fattori: il costo dell’energia, indicato come criticità dal 25% dei rispondenti, i costi di trasporto e/o assicurazione (21,9%) e il costo delle materie prime non energetiche (18,4%). Quest’ultimo assume un rilievo maggiore nelle prospettive, risultando la principale fonte di preoccupazione (20,7% delle imprese) qualora il conflitto si protragga; seguono il costo dell’energia (19,4%) e i costi di trasporto e/o assicurazione (15,4%). Tra le ulteriori criticità già ben evidenti si segnalano gli ostacoli alle esportazioni (11,2%) e l’aumento del costo dei semilavorati (8,5%); quest’ultimo assume un peso maggiore nello scenario prospettico, venendo indicato come rischio dal 10,3% degli intervistati in caso di prolungamento del conflitto oltre un mese. Uno dei fattori che preoccupa maggiormente è sicuramente la durata del conflitto: le pressioni sui costi pesano più delle difficoltà di approvvigionamento. Le tensioni in atto sui prezzi di input quotati sui mercati internazionali, sia energetici che non energetici, appaiono riconducibili a dinamiche speculative (basate sull’attesa di futura scarsità), più che a vincoli di disponibilità fisica. In particolare, questo è vero soprattutto per il petrolio, la commodity più colpita dalla guerra: sui prezzi (subito) e sui volumi (tra qualche mese). In una prospettiva di più lunga durata del conflitto, emergono segnali di crescente attenzione anche ai rischi di approvvigionamento di input, cioè alla carenza di volumi. In particolare, la quota di imprese che indica criticità nella fornitura di materie prime aumenta dal 7,4% all’11,3%, rendendo tale fattore il quarto principale rischio atteso. Con un conflitto lungo, aumenta anche la preoccupazione delle imprese per i siti produttivi nei Paesi del Golfo coinvolti.

La meccatronica italiana tiene nel 2025 nonostante le tensioni global

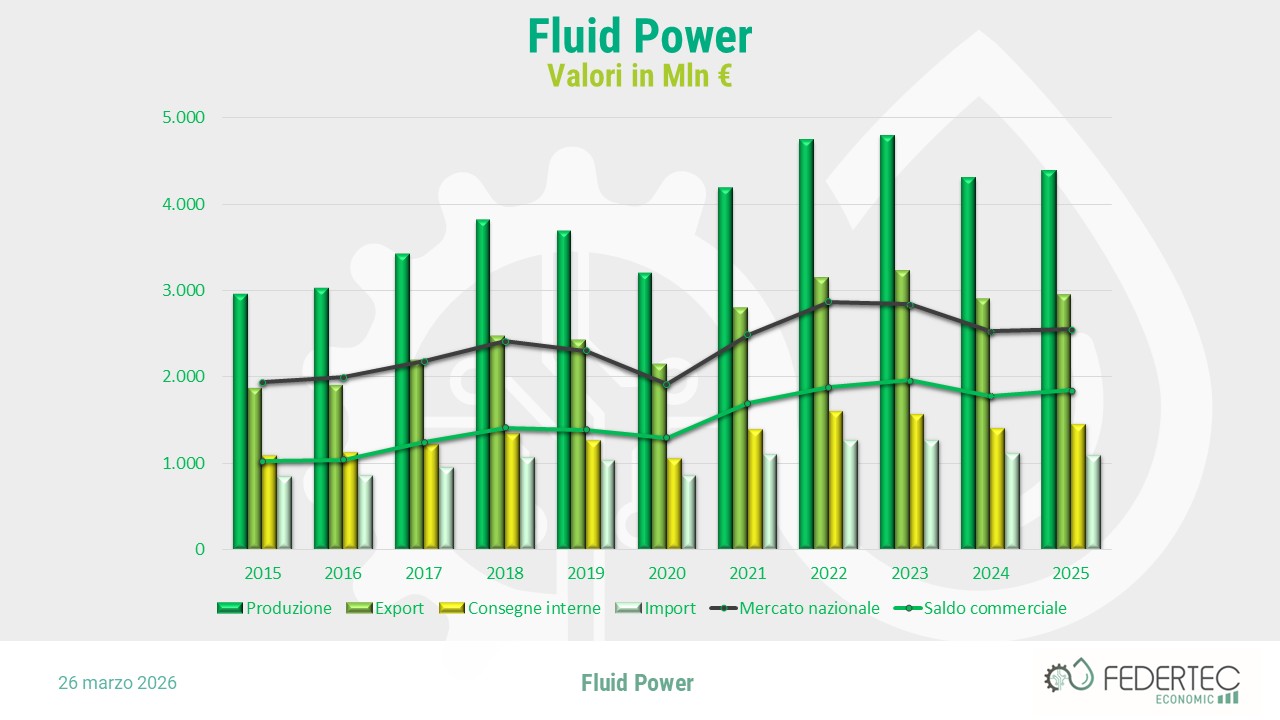

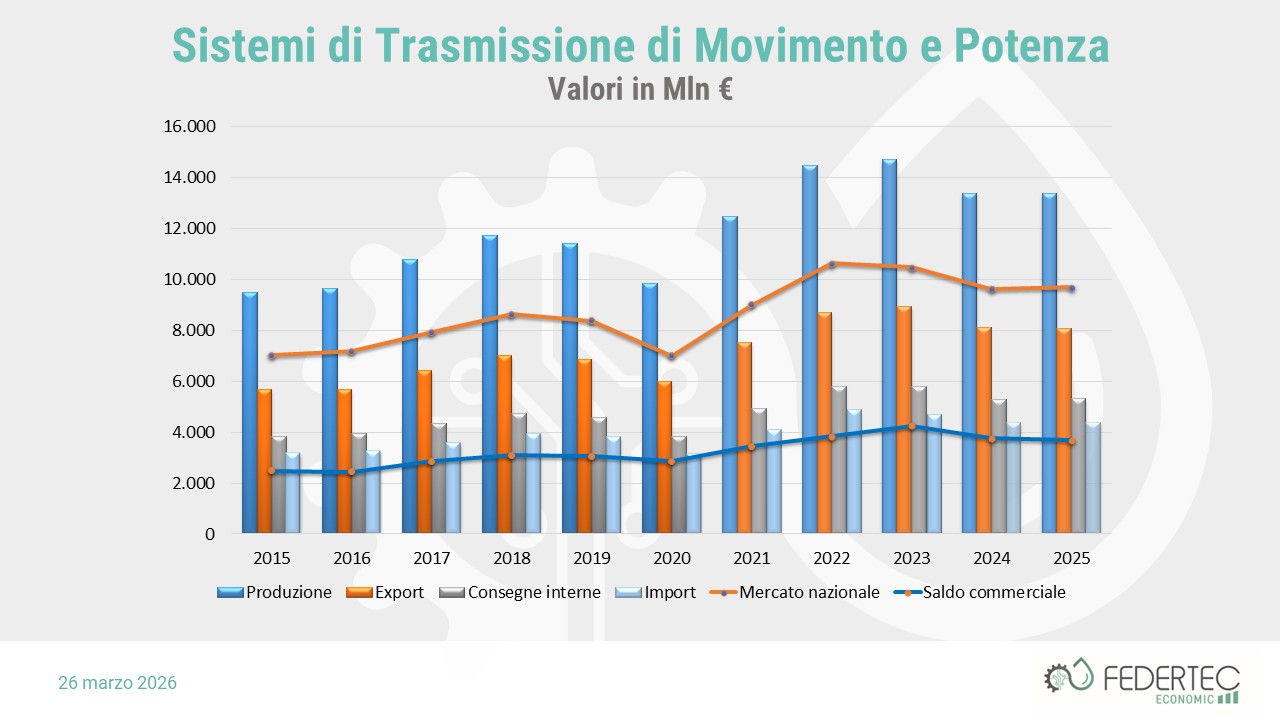

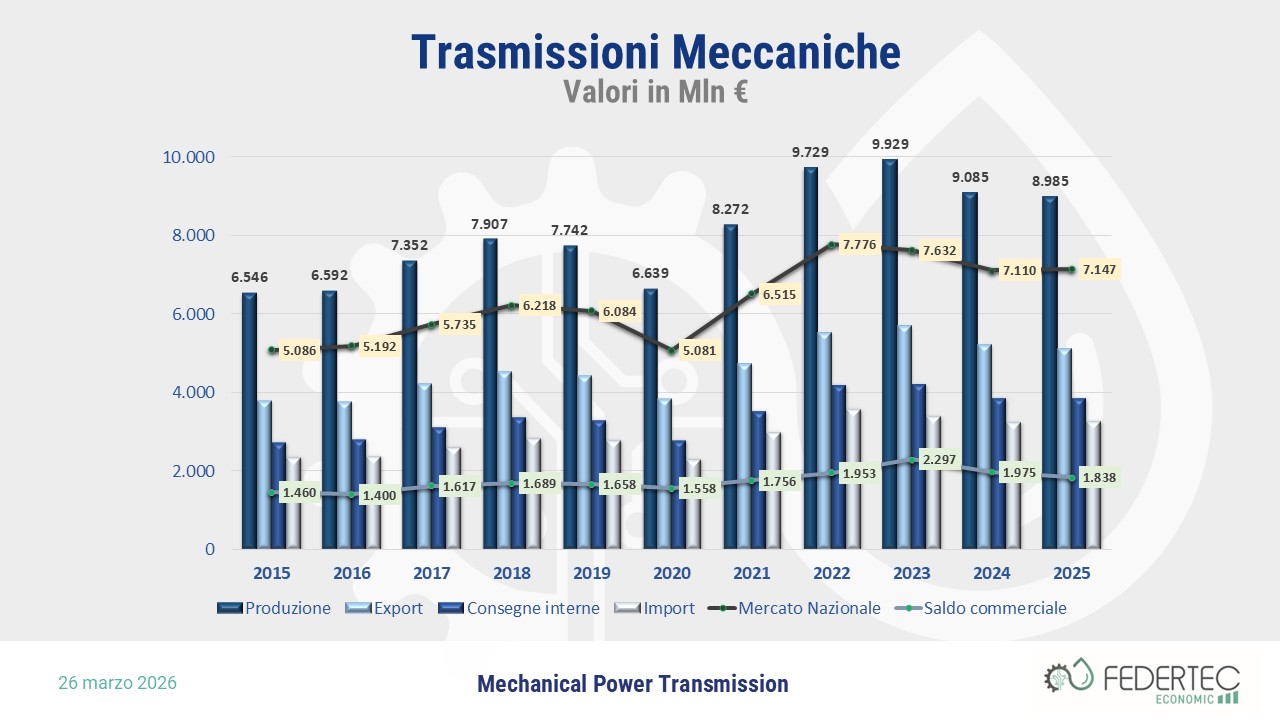

Il crescente peso delle dinamiche geopolitiche e delle tensioni internazionali, in particolare per gli effetti che i conflitti esercitano sulle filiere industriali, sui costi e sulla stabilità dei mercati, costituisce il contesto entro cui si inseriscono i risultati consuntivati nel 2025, che delineano un quadro complessivamente stabile per il comparto dell’industria italiana della componentistica e delle tecnologie meccatroniche rappresentato da FEDERTEC. Nel dettaglio, i dati relativi al 2025 rispetto all’anno precedente mostrano una sostanziale tenuta del settore. La produzione ha registrato una lieve flessione dello 0,1%, attestandosi a 13,4 miliardi di euro, risultato di una crescita di due punti percentuali nel comparto fluid power e di un calo dell’1,1% nel mechanical power transmission. Le esportazioni evidenziano andamenti differenziati: +1,6% nel mercato della potenza fluida e -2% in quello delle trasmissioni meccaniche, per un valore complessivo superiore agli 8 miliardi di euro. Ciò consente comunque al settore di mantenere un’elevata penetrazione nei mercati esteri, con un’incidenza dell’export sulla produzione pari al 60,2%, in linea con l’anno precedente. Nel complesso dei due comparti, sia le consegne interne sia le importazioni mostrano lievi incrementi (+0,9% e +0,3%), mantenendo pressoché invariato il presidio del mercato nazionale: il rapporto tra consegne interne e mercato nazionale si attesta al 54,8%, mentre il saldo commerciale registra una contrazione dell’1,9%, fermandosi a 3,7 miliardi di euro. La Germania si conferma il principale partner commerciale, sia per le esportazioni sia per le importazioni.

Entrando nel dettaglio del fluid power, il comparto oleoidraulico nel 2025 presenta performance generalmente positive, fatta eccezione per una contrazione dell’import (-3%), e si dimostra più dinamico rispetto alla pneumatica, che evidenzia maggiori difficoltà soprattutto sul fronte dell’export (-4,9%). Per quanto riguarda il mechanical power transmission, si registrano variazioni complessivamente negative, in particolare nel settore degli ingranaggi, che segna un calo di quasi quattro punti percentuali nella produzione e di cinque punti nell’export. Le flessioni risultano invece più contenute nei comparti delle trasmissioni meccaniche e dei cuscinetti. Infine, la distribuzione industriale nel 2025 mostra un lieve incremento dello 0,6% rispetto all’anno precedente, raggiungendo un fatturato complessivo di 3,5 miliardi di euro.

L’anno che verrà

Il Centro Studi Confindustria ha stimato l’aumento dei costi energetici per le imprese in Italia, in diversi scenari per la guerra in Iran. La stima applica i rincari delle commodity energetiche alla struttura dei costi di produzione delle imprese. Già nel 2025, per gli strascichi sui prezzi di gas e petrolio dell’impennata del 2022, la manifattura italiana pagava una bolletta energetica più alta dei principali competitor europei (Francia e Germania), con un’incidenza dei costi energetici sui costi totali maggiore rispetto a 6 anni prima (del +25%, dal 3,9% pre-Covid, al 4,9%).

Per il 2026, nell’ipotesi che la guerra in Iran finisca a giugno (con un petrolio a 110 dollari in media annua), che riprendano i flussi commerciali pre-conflitto e che la capacità produttiva dei paesi del Golfo rimanga adeguata a sostenere l’offerta mondiale, le imprese manifatturiere italiane si ritroverebbero a pagare ulteriori 7 miliardi di euro l’anno in più in bolletta rispetto al 2025; l’incidenza dei costi energetici risulterebbe superiore di 1 punto percentuale, salendo dal 4,9% nel 2025 al 5,9% nel 2026. Se invece la guerra si dovesse protrarre per tutto il 2026, con un petrolio a 140 dollari in media annua, le imprese pagherebbero 21 miliardi in più e l’incidenza salirebbe di 2,7 punti percentuali (dal 4,9% al 7,6%). In questo caso, si arriverebbe intorno ai livelli critici già sperimentati nel 2022 (8,3%), non sostenibili per le nostre imprese che vedrebbero erosa la loro competitività sia in Europa che a livello internazionale, considerando anche che i prezzi di petrolio e gas sono più bassi per le imprese localizzate in altre aree del mondo, in particolare nel continente americano.